У складні для держави часи роботодавці часто не в змозі забезпечити працівників роботою, але при цьому не поспішають розривати з ними трудові відносини. В такому випадку працівникам слід знати про приховану загрозу, яка криється за таким рішенням.

Відсутність роботи і заробітної плати тягне за собою відсутність сплати податків, а найголовніше – ЄСВ, при несплаті якого страховий стаж не зараховується. Тому, якщо роботодавець призупиняє трудові відносини, працівник втрачає страховий стаж, а в подальшому, можливо, і право на пенсію.

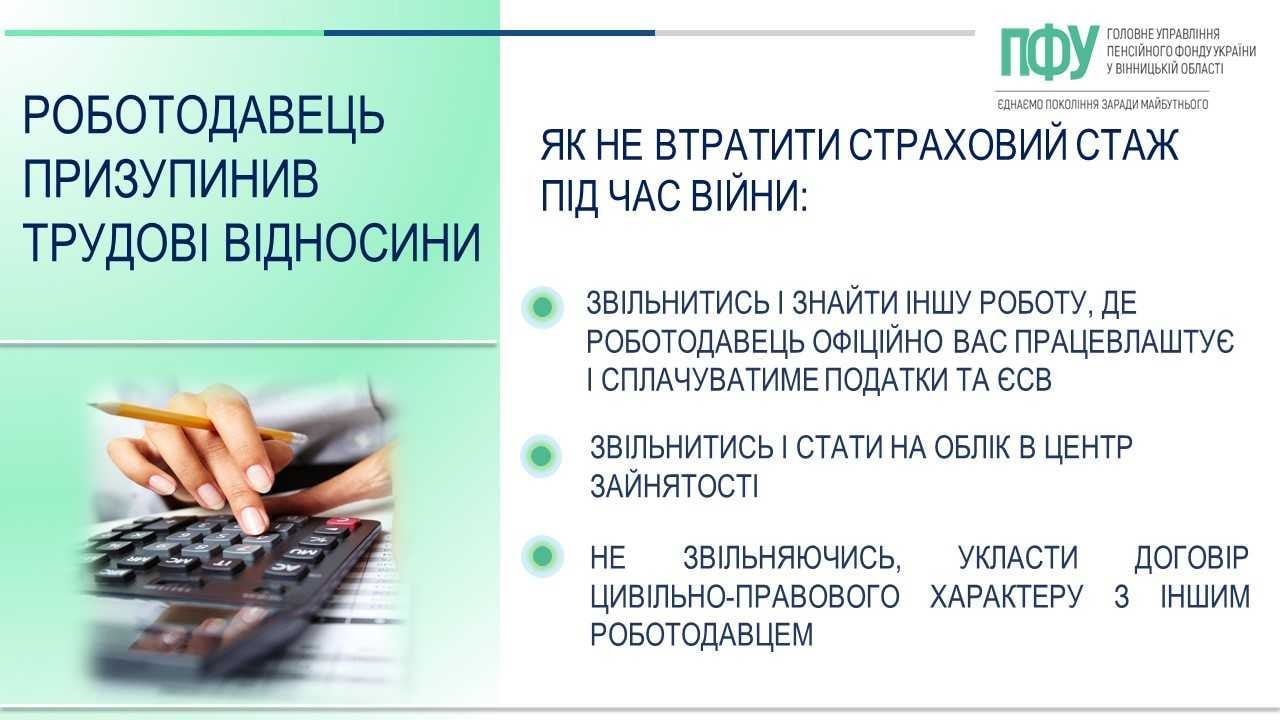

Разом з тим, виходів з такої ситуації є декілька:

- звільнитись та знайти іншу роботу, де роботодавець офіційно вас працевлаштує і сплачуватиме податки та ЄСВ;

- звільнитись і стати на облік в центр зайнятості. Відповідно до Закону «Про загальнообов’язкове державне соціальне страхування», період перебування на обліку в центрі зайнятості з виплатою відповідної допомоги по безробіттю буде включено до страхового стажу;

- не звільняючись з поточного місця роботи, заключити договір цивільно-правового характеру з іншим роботодавцем. Особливість цієї форми співпраці у тому, що роботодавець не зобов’язаний забезпечувати працівника робочим місцем та соцпакетом. Однак, протягом всього терміну співпраці він зобов’язаний сплачувати обумовлену суму заробітку та податки, в тому числі і ЄСВ. Таким чином, страховий стаж працівнику зарахується.

При виборі будь-якого варіанту варто пам’ятати, для того, щоб до страхового стажу був зарахований повний місяць, єдиний внесок має бути сплачений у розмірі не менше мінімального. Наразі ця сума дорівнює 1430 грн, тобто 22% від мінімальної зарплати.